English

English

Français

Français

Deutsch

Deutsch

Italiano

Italiano

Español

Español

Non-fiction

Technologie

16 min

16 min

Non-fiction

Technologie

16 min

Contribuer

Contribuer

Finance et RSE ou la quadrature du siècle.

Finance et RSE ou la quadrature du siècle.

Dans un monde complexe, la somme de nos connaissances est infiniment plus faible que la somme des choses que l’on ignore. On ne se pose donc en expert de rien mais en simple observateur et si possible en acteur du changement.

Qu’est ce que la RSE ?

RSE ou l’acronyme de responsabilité sociétale des entreprises. Impossible de passer à côté ces 5 dernières années. Toutes les grandes entreprises se sont dotées d’un service dédié, autonome ou rattaché à la communication du groupe.

Par responsabilité sociétale, nous entendons responsabilité sociale et environnementale. Cette prise de responsabilité, consiste pour les entreprises à prendre en compte (sur une base volontaire) les préoccupations de l’ensemble des écosystèmes qu’elles impactent à travers leurs activités.

Simplifions. Cela consiste pour une entreprise à aller au-delà du périmètre de son but social et mettre en place des actions concrètes pour avoir un impact positif sur l’environnement et la société (communauté, nation, peuple, etc.). Louable intention.

D’une certaine manière, cela revient à doter l’entreprise d’une forme de conscience. La conscience du joueur à somme non nulle. Celle, où son propre succès est directement lié au succès de l’autre (la société, la planète). Ne remettons pas en doute l’intention et la débauche d’énergie des équipes impliquées. Mais interrogeons-nous sur l’évaluation de cette action et les intérêts sous-jacents. Particulièrement dans une industrie, qui n’a jamais fait du bien commun l’une de ses préoccupations : l’industrie de la Finance.

La RSE pourrait-elle être la carte “communauté” d’une industrie au sommet de l’asymétrie entre impact et responsabilité sociétale ?

Finance ça tourne ! 🎥

Personne ne le niera, la finance est de loin l’industrie phare de ce nouveau millénaire (316 000 Mds$ d’actifs financiers en 2017). Loin, très loin même de l’industrie numérique avec son marché de “seulement” 4 261 Mds$. Aujourd’hui, l’industrie de la Finance représenterait 100x la taille de l’économie mondiale réelle. Cette industrie est à la genèse de la crise des subprimes, crise paraît-il, que nous traversons depuis bientôt 12 ans. Cette industrie n’a ni frontière, ni même de nationalité. C’est un réseau d’acteurs, ou plutôt d’algorithmes que plus personne ne contrôle vraiment. Votre chauffeur Uber vous fera d’aussi fiables prévisions boursières que le plus capé des traders ou que le président de la FED lui-même. Elle est impliquée de fait, dans toutes les crises internationales, politiques, sociales, écologiques et militaires, et ce puisque chaque nœud du réseau y défend ses intérêts, ses rendements et ses industries sous-jacentes. Celui qui détient la dette, détient la propriété de celui qui est en créance et le monde est en créance. Ce début de siècle a vu émerger une industrie financière algorithmique qui impacte le monde moderne comme aucune autre industrie. Jusqu’ici tout va bien, jusqu’ici tout va bien, jusqu’ici tout va bien …

Et la RSE dans tout ça ?

Des engagements, des effets d’annonces, et aussi des actions concrètes. Mais surtout des mots, beaucoup de mots.

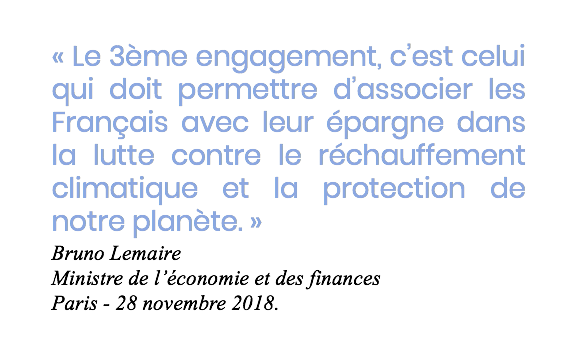

Prenons par exemple les engagements RSE en matière de finance responsable d’une grande banque. Une banque qui dispose de 61,5 Mds€ de capitaux propres (ensemble consolidé) pour un résultat net 2018 de 7,27 Mds€. Le groupe annonce sur son site ses “engagements volontaires” en matière de réchauffement climatique, “en se dotant d’une stratégie climat en cohérence avec l’objectif international de limitation du réchauffement climatique à 2 °C.” Louable engagement.

Dans les faits, cet engagement n’est pas chiffré. Du moins, impossible de trouver la charge prévisionnelle que ferait peser celui-ci sur le groupe. Soit le manque à gagner indissociable d’une prise de responsabilité drastique vis à vis des sujets faisant consensus. Mais la banque met en place une politique sectorielle précisant les normes qu’elle souhaite appliquer aux secteurs “considérés comme potentiellement sensibles” (ceux-là mêmes faisant consensus). Le secteur de l’huile de palme est l’un d’eux. En préambule, l’institution reconnait d’une part, être un partenaire actif de cette industrie, d’autre part l’importance stratégique de celle-ci. Puis elle liste tous les risques majeurs de cette activité. Sur ce constat, la banque fait le choix volontaire “d’appeler” et “d’encourager”, ses clients à devenir membres du RSPO (label pour une huile de palme “propre”). Laissons au lecteur le loisir d’essayer de trouver dans le texte, une façon contraignante pour le client de se plier à cet engagement. Bien sûr, la banque ne peut l’y contraindre. Mais… elle pourrait aussi faire le choix de se retirer complètement et progressivement de cette industrie. Choix fort qui impliquerait irrémédiablement un manque à gagner. Le juste coût de la responsabilité sociétale.

C’est justement ce que pointe, Oxfam France, dans un rapport accablant du 04 décembre 2019, accusant les banques françaises d’être à l’origine d’une empreinte carbone colossale. Pour les seuls BNP Paribas, Société Générale, Crédit Agricole et BPCE, ce ne serait pas moins de 2 milliards de tonnes d’émission de CO2 en 2018 qui leur seraient attribuées.

C’est là tout le paradoxe de la conscience “RSE”. Comment agir concrètement sans nuire au but lucratif de l’entreprise ? Pourquoi aller plus loin que ce que les législations permettent au mépris de plus de croissance ? Comment continuer à faire des affaires tout en cumulant de la connaissance sur des activités nuisibles à la société et à l’environnement ? Toutes les directions RSE doivent être en permanence tiraillées par ces contradictions et le conflit entre croissance et responsabilité.

Greenwashing mais pas trop : pas touche à mon assurance vie.

Un autre exemple qui illustrera parfaitement les limites actuelles de la RSE, c’est la position des assureurs concernant l’assurance vie. La France est un des leaders du secteur. Le groupe AXA par exemple se classe au 2ème rang mondial avec un chiffre d’affaire 2018 de 150Mds€ et 1029 Mds€ d’actifs. Les assureurs, sont aux premières loges face aux enjeux du réchauffement climatique et toutes les compagnies du monde s’accordent sur l’urgence d’agir. La sémantique employée en tout cas tend à le faire croire.

En France, l’assurance vie (produit d’épargne préféré des français après le livret A), représentait d’après le think thank The Shift Project, 1700 Mds€ d’encours en 2017. Soit 1700 Mds€ de cash immobilisé. L’assurance vie qui en réalité est une assurance décès, est en revanche effectivement l’assurance vie des compagnies d’assurance. Une rente ancrée chez l’assureur, une rente faisant sa fortune puisqu’une fois souscrite, l’assurance vie ne peut en théorie n’être débloquée qu’à la mort de son souscripteur.

En 2018, dans le cadre de la loi PACTE, un amendement porté par ce même think thank, proposait une révolution environnementale. Permettre la transférabilité de son assurance vie vers un autre produit financier intégrant des critères ESG-climat et ce sans perte de l’antériorité fiscale du contrat d’origine. Pour simplifier, cela revenait à permettre au particulier de déplacer (sans perte d’avantage fiscale) son assurance vie vers un produit financier consacré au financement de la transition énergétique. Déplacement autorisé uniquement vers ce type de produit mais un déplacement libre et donc ouvert à la concurrence des autres assureurs. Une révolution qui permettrait immédiatement de débloquer entre 25 et 45 Mds€ vers la transition énergétique. Mais une révolution qui touche directement à la rente des acteurs du secteur. Résultat : un opposition instantanée des assureurs et un rejet de l’amendement…

En 2018, dans le cadre de la loi PACTE, un amendement porté par ce même think thank, proposait une révolution environnementale. Permettre la transférabilité de son assurance vie vers un autre produit financier intégrant des critères ESG-climat et ce sans perte de l’antériorité fiscale du contrat d’origine. Pour simplifier, cela revenait à permettre au particulier de déplacer (sans perte d’avantage fiscale) son assurance vie vers un produit financier consacré au financement de la transition énergétique. Déplacement autorisé uniquement vers ce type de produit mais un déplacement libre et donc ouvert à la concurrence des autres assureurs. Une révolution qui permettrait immédiatement de débloquer entre 25 et 45 Mds€ vers la transition énergétique. Mais une révolution qui touche directement à la rente des acteurs du secteur. Résultat : un opposition instantanée des assureurs et un rejet de l’amendement…

La responsabilité sociétale se heurte une fois de plus aux impératifs financiers. Mais comment accabler une industrie qui n’a pas été conçue, ni pensée pour être responsable ? Les efforts périphériques réalisés offrent un gage de bonne volonté, s’inscrivent dans une dynamique d’époque, un plan marketing global et donnent probablement un soupçon de sens pour celles et ceux qui travaillent en son sein. Mais l’asymétrie entre impact et prise de responsabilité est trop forte, trop immense pour être comblée sans une refonte profonde des modèles d’affaires et sans abandon du mythe de la croissance à tout prix.

L’émergence d’un nouveau modèle de pensée.

Alors existe-il une solution ? Peut-on imaginer un monde où l’industrie de la finance porterait une responsabilité à la hauteur de son juste poids économique ?

Cette évolution est devenue salutaire pour la planète, pour la société humaine mais aussi pour la pérennité de cette industrie elle-même. Si solution il y a, elle ne peut exister qu’à l’intérieur même de l’équation. Le seul facteur qui pourrait peser suffisamment lourd pour impulser ce changement, c’est le facteur “consommateur”. La conscience du consommateur responsable doit devenir la norme des nouveaux modèles économiques de la finance. La pression de l’individu par sa consommation financière doit imposer ce changement de paradigme.

Et cela ne pourra se faire que par sa base tant cette industrie est opaque pour le consommateur lambda. Que l’on soit pauvre ou riche, la source de tout échange économique, le cordon qui lie tout consommateur à cette industrie, c’est le paiement. Il faut donc changer les règles à la base. Quitte à remettre en cause les monopoles établis. Mais pour cela un nouveau paramètre de l’équation doit faire son apparition : des entreprises responsables jusqu’au cœur même de leurs modèles économiques. Paramètre indispensable pour offrir aux consommateurs l’alternative que les entreprises du secteur ne peuvent-elles mêmes proposer sans remettre en cause leurs modèles d’affaires.

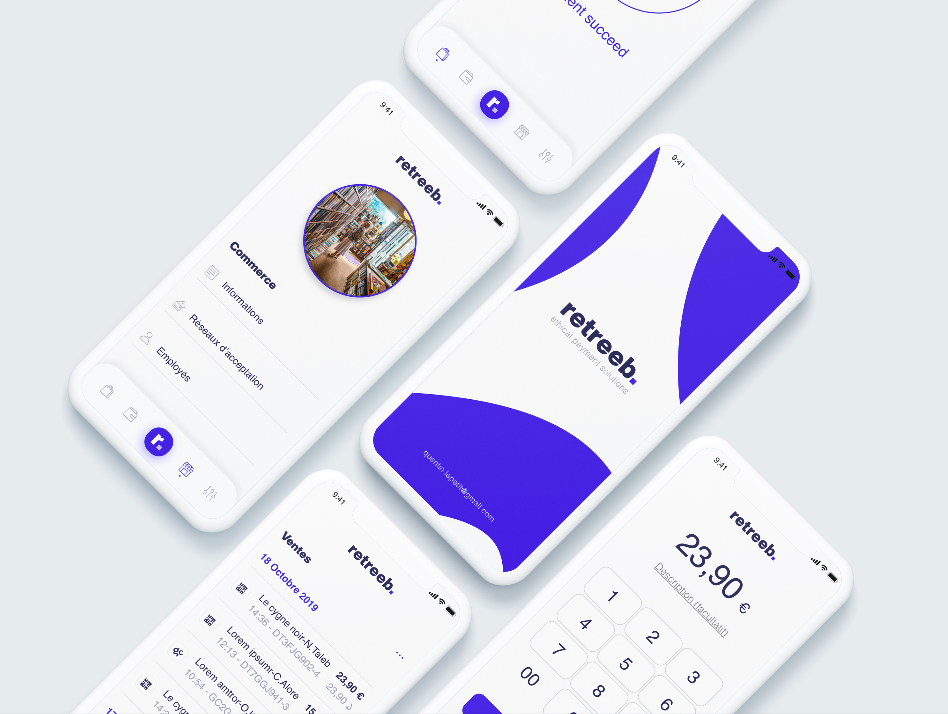

C’est par exemple l’adn que porte les néobanques NewB et Turbo Cereal ou la fintech de paiement retreeb. NewB se présente comme une banque éthique et durable au service d’une société respectueuse de la planète et des droits humains. Avec financement de l’économie locale et de projets sociétaux en matrice de fond. Mêmes ambitions éthiques pour Turbo Cereal et avec un focus sur le secteur en crise du monde agricole. Côté paiement, la société retreeb intègre le financement de projets sociétaux au cœur de son business model. En s’affranchissant des réseaux de paiement conventionnels (Visa et Mastercard) grâce à la tokenisation de la transaction, elle reprend totalement la main sur les frais de transactions (commissions interbancaires). Ce faisant, retreeb crée son propre modèle où un tiers des frais de transaction prélevés aux commerçants sont consacrés au financement de projets sociaux et environnementaux.

La responsabilité sociétale de l’entreprise ne doit plus être un engagement périphérique et volontaire. La quintessence de la RSE, c’est une conscience éthique intégrée au business model.

Cela impose une nouvelle norme dans la finance. Une nouvelle équation tournée vers l’économie de partage. Une équation qui intègre viabilité économique de l’entreprise, satisfaction du client et enfin équilibre entre impact et responsabilité sociétale. Inutile d’imaginer les acteurs historiques du secteur de la finance opérer leur mue. C’est aux nouveaux entrants de comprendre et d’amorcer ce changement de paradigme. Ainsi dans un siècle, le Forbes Global 100 Financial Companies, ne comptera plus aucun nom d’institutions que nous connaissons aujourd’hui.

Économie

Économie

Tu peux soutenir les auteurs qui te tiennent à coeur

Tu peux soutenir les auteurs qui te tiennent à coeur

Commentaire (0)