English

English

Français

Français

Deutsch

Deutsch

Italiano

Italiano

Español

Español

Non-fiction

Politica

12 min

12 min

Non-fiction

Politica

12 min

Contribuisci

Contribuisci

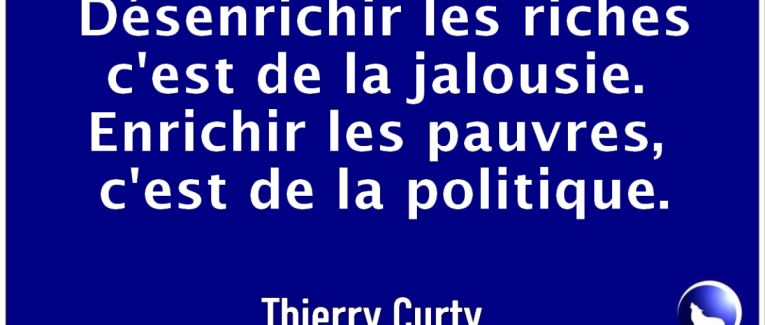

Rétablir la justice fiscale sans punir les riches par idéologie

Le surenrichissement des riches est une telle problématique que désormais la société en appelle à récupérer leur argent, quitte à les dépouiller, purement et simplement, comme la taxe Zucman, qui si elle repose sur une volonté d’égalité fiscale est d’une injustice incroyable, puisqu’elle ne prend pas en considération la capacité des concernés à la payer. Il s'agit plus d'un anticapitalisme primaire, un choix d'organisation sociale, que de justice fiscale. On taxe et ils se débrouillent et tant pis pour eux, ça relève littéralement de la vindicte. C’est inacceptable et les riches risquent fort de ne pas se laisser faire. De plus ça ne rétablit pas l’égalité, ça ne résout aucune des problématiques sociétales en question. Ca ne fait que capter plus d’argent, lever de l’impôt, qui sera ensuite ingéré par la pieuvre des dépenses sans laisser la moindre trace. Une levée de très peu d’impôt qui ne couvrira jamais le déficit budgétaire, tout en déséquilibrant encore plus l’économie.

Cela n’implique pas qu’il n’existe pas des solutions. Et j’ai conçu un ensemble, conforme à ma pensée libérale, un triptyque, qui garantit à la fois l’équité, rétablit la justice fiscale, mais en plus améliore l’organisation sociétale en mettant chacun face à ses responsabilités. La différence fondamentale entre les appétences actuelles, langue baveuse pendue attisée par le climat d'inégalité critique devant les tombereaux de milliards des riches et ma proposition, c’est que dans les propositions diverses entendues, dont la Taxe Zucman n’est que la cerise sur le gâteau, il s’agit de sanctionner les riches de s’être trop enrichis. Alors que dans ma proposition ils sont libres d'adapter leur comportement, de faire des choix, elle est d’essence purement libérale, chacun assume les conséquences de ses actes. Ils font des choix conscients en sachant ce que ça leur coûtera et comment faire pour limiter leur exposition à la fiscalité.

J’ai alors utilisé l’IA pour synthétiser les 3 éléments. Je lui ai soumis les articles, posé les paramètres essentiels, elle me les a synthétisés, ainsi qu’une synthèse croisée, ce qui me permet de vous soumettre rapidement et de manière brute le résultat de son travail qui éclaire le mien.

Premier article : « L’impôt du 21e siècle sur le niveau de vie »

Idée centrale

Réformer l’impôt en le basant non sur le revenu déclaré mais sur le niveau de vie réel, en introduisant plusieurs mécanismes correcteurs (progressivité, coefficient d’inégalité, dimension écologique, contribution associative). Objectif : plus d’équité, meilleure mixité sociale, réduction des optimisations fiscales et amélioration du consentement à l’impôt.

Points structurants :

1.Constat d’iniquité :

- Classes moyennes paient proportionnellement plus que les riches.

- Les plus riches optimisent ou échappent facilement à l’impôt.

- L’impôt sur le revenu est obsolète car pensé pour une économie industrielle sédentaire.

2.Première étape :

- Maintien de l’IR mais fortement réduit (<10 %).

- Objectif : rendre inutile l’optimisation fiscale, donc élargir l’assiette réelle.

3.Seconde étape :

- Impôt sur le niveau de vie : train de vie visible plutôt que revenus déclarés.

- Exemple : Rolls avec chauffeur taxée qu’elle appartienne en propre ou via société étrangère.

- Avantage : fait revenir des capitaux, réduit l’évasion fiscale.

4.Troisième étape :

- Coefficient d’inégalité : impôt multiplié ou réduit selon l’évolution de l’inégalité dans la société.

- Mécanisme incitatif collectif, tout le monde profite d’une baisse des inégalités.

5.Quatrième étape :

- Pondération écologique et associative : réduction d’impôt en fonction des comportements verts ou des partenariats avec associations homologuées.

- Reconstitution d’un levier fiscal de dons (perdu avec la fin de l’ISF).

Effets attendus

- Évasion fiscale quasi impossible.

- Riches incités à modérer leur train de vie.

- Mixité sociale renforcée, loyers plus accessibles.

- Consentement à l’impôt accru (logique libérale, choix individuel).

- Plus de financement pour associations et projets écologiques.

Zone politique

- La droite peut jouer sur abaissement du coefficient d’inégalité (pouvoir d’achat).

- La gauche sur son relèvement (redistribution).

- Le dispositif reste compatible avec la latitude démocratique.

Deuxième article : « Le dégrèvement fiscal écologique favorable aux associations »

Idée centrale

Créer un mécanisme de réduction d’impôt basé sur un certificat d’éco-responsabilité, géré par des associations habilitées. Cela permet d’inciter les plus riches à adopter des comportements verts, tout en générant une nouvelle source de financement libérale pour les associations.

Points structurants :

1.Constat

- Les plus riches polluent plus que la moyenne.

- Leur comportement peut être corrigé par incitations fiscales.

- Une approche positive (récompense) complète l’approche punitive (taxation du niveau de vie).

2.Certificat d’éco-responsabilité

- Le riche constitue un dossier avec une association de son choix.

- Le dossier recense les comportements éco-responsables (sobriété, investissements verts, inclusion sociale, etc.).

- Un certificat est émis, engageant la responsabilité pénale de l’association mandataire.

- Le certificat donne droit à un certain nombre de parts fiscales (ex. 1 part = 5 % de réduction d’impôt).

3.Mécanisme pratique

- Jusqu’à un plafond déterminé par le dossier (ex. 4 parts → 20 % de réduction).

- Les parts fiscales sont opposables au fisc.

- Blockchain possible pour garantir traçabilité et authenticité.

4.Rôle et modèle économique des associations

- Associations reconnues d’intérêt général ou public, avec capacités administratives.

- Différents modèles de facturation possibles : forfait, consulting, conseil complémentaire, mécénat, etc.

- Mise en concurrence des associations sur efficacité, fiabilité, services.

- Opportunité d’un financement durable et autonome.

5.Effets attendus

- Les riches réduisent leur fiscalité par des comportements réellement éco-responsables.

- Image sociale apaisée (riche vu comme acteur positif).

- Associations renforcées financièrement, avec liberté de modèle économique.

- Double effet : baisse de l’empreinte écologique et soutien du tissu associatif.

Logique politique

- Mécanisme libéral, incitatif, non coercitif. Il transforme une contrainte fiscale en levier d’innovation et de financement associatif.

Troisième article : « Le coefficient fiscal sur l’inégalité »

Idée centrale

Introduire un coefficient fiscal modulé par l’inégalité (mesuré par indicateurs type Gini ou Philips). L’impôt dû est multiplié par ce coefficient. Quand l’inégalité augmente, le coefficient monte et chacun paie plus ; quand elle diminue, le coefficient baisse et chacun paie moins. C’est un mécanisme incitatif collectif et automatique.

Points structurants :

1.Critique de l’impôt sur le revenu actuel

- Conçu comme une sanction punitive du fait de gagner de l’argent.

- Facile à éviter pour les riches, ce qui transfère la charge sur les classes moyennes.

- Injuste et faiblement consenti.

2.Principe du coefficient d’inégalité

- Tous les revenus (salariés, capital, hauts revenus) y sont soumis.

- Exemple : impôt calculé 15 000 € → si coefficient 0,8 → 7 500 € ; si coefficient 1,2 → 18 000 €.

- Quand l’inégalité baisse, l’impôt baisse mécaniquement pour tous.

- Quand l’inégalité augmente, ceux qui en sont la cause en assument le coût fiscal.

3.Égalité devant l’impôt

- Vise à corriger le déséquilibre actuel où classes moyennes paient proportionnellement plus que les riches.

- Charges sociales plafonnées pour riches, lourdes pour moyens → inéquité structurelle.

- Ce mécanisme remet tout le monde à égalité car il touche tous les revenus.

4.Effets attendus

- Redistribution indirecte sans discours punitif, par ajustement automatique.

- Incitation pour les riches à réduire l’inégalité (car bénéfice direct : baisse de leur propre impôt).

- Possible convergence vers une situation où le coefficient tombe très bas, voire proche de zéro (État financé par prospérité).

5.Compatibilité avec d’autres réformes

- Peut fonctionner seul ou combiné à l’impôt sur le niveau de vie.

- Différentes configurations politiques possibles (plus ou moins progressif, articulation avec IR bas, pondération par mode de vie).

- Maintient la latitude démocratique : droite ou gauche peuvent ajuster le curseur.

Logique politique

- Présenté comme l’impôt équitable absolu : simple, lisible, universel. Chaque contribuable est lié au destin collectif par un multiplicateur fiscal dépendant de l’inégalité globale.

Synthèse croisée des trois articles

Ces trois propositions forment un tout cohérent : un système fiscal du XXIᵉ siècle qui ne repose plus sur la seule taxation des revenus déclarés mais sur une combinaison de critères objectifs et comportementaux, rendant l’impôt plus équitable, plus difficile à contourner et mieux accepté socialement.

1.L’impôt sur le niveau de vie

- Déplace la base imposable des revenus vers le train de vie visible et mesurable.

- Rend l’optimisation et l’évasion fiscale inopérantes.

- Favorise la mixité sociale, incite les plus aisés à modérer leur consommation ostentatoire, allège la pression sur les classes moyennes.

2.Le dégrèvement fiscal écologique favorable aux associations

- Crée un mécanisme incitatif : les comportements éco-responsables et solidaires donnent droit à des réductions d’impôt.

- Passe par des certificats d’éco-responsabilité délivrés par des associations homologuées, donnant droit à des parts fiscales.

- Double effet : transition écologique accélérée et financement pérenne du tissu associatif, dans un cadre libéral et concurrentiel.

3.Le coefficient fiscal d’inégalité

- Introduit un multiplicateur appliqué à l’impôt en fonction du niveau global d’inégalité.

- Plus l’inégalité augmente, plus chacun contribue ; si elle diminue, l’impôt baisse mécaniquement pour tous.

- Aligne l’intérêt des plus riches avec celui de la collectivité, sans logique punitive.

Cohérence d’ensemble

- Le système combine justice sociale, efficacité économique et incitations positives.

- Les riches ne sont pas taxés simplement parce qu’ils sont riches, mais en fonction de leur impact réel : train de vie, empreinte écologique, effet sur l’inégalité.

- Les classes moyennes voient leur pression fiscale baisser, car l’assiette est élargie et mieux répartie.

- Les associations et la transition écologique deviennent des acteurs centraux de la régulation.

- La latitude politique reste entière : droite et gauche peuvent doser progressivité, coefficient d’inégalité et pondération écologique.

En résumé : un impôt moderne, libéral et équitable, qui responsabilise chacun vis-à-vis de ses choix, restaure la mixité sociale et redonne du sens à la contribution collective.

Economia

Economia

Puoi sostenere i tuoi scrittori preferiti

Puoi sostenere i tuoi scrittori preferiti

Commento (1)

Xavior Meire 8 mesi fa

Votre réflexion soulève un point clé de la pensée économique et politique moderne:

Peut ont réellement compter sur la rationalité et la responsabilité volontaire des plus riches pour rétablir l'équité fiscale et participé à l'effort collectif?

Le projet repose sur une idée séduisante: responsabiliser les individus par des mécanismes rationnels, modulable et orienté vers le bien commun. Mais l'expérience historique et les logiques matérielles du capitalisme montre que cette approche, si elle n'est pas appuyé par un rapport de force politique n'est qu'illusoire.

Depuis le XIXème siècle les classes possédantes ont constamment utilisé leur pouvoir économique pour limiter leur contribution fiscal.

L'effacement de contraintes n'est pas un principe d'équité, mais de privilèges, car seule une minorité dispose d'une richesse suffisante pour choisir ses comportement fiscaux.

J'aurais aimé développer plus...

(c'est pour ce genre de contribution que je me suis inscrit à Panodyssey)

Thierry Curty 8 mesi fa

Bonjour, merci pour votre commentaire.

« Peut ont réellement compter sur la rationalité et la responsabilité volontaire des plus riches pour rétablir l'équité fiscale et participé à l'effort collectif? »

On s'en fout, c'est leur problème. Avec mon système, soit ils ne le font pas et vivent comme des riches et paient comme des riches. Soit ils le font et alors leurs impôts fondent comme beurre au soleil. Leur imposition ne résulte plus de leurs intentions, mais de leur volonté.

Et l'avantage c'est que c'est totalement libéral. On ne sanctionne pas, on laisse libre choix à chacun de fixer lui-même son niveau de vie et le coût induit en conséquence.